238 segundos

Apesar de não ser propriamente uma novidade, muitas pessoas ainda desconhecem a possibilidade de isenção do Imposto sobre a Renda da Pessoa Física (IRPF) para os portadores de algumas doenças graves. Se interessou pelo tema? Veja abaixo o resumo que preparamos para você com quatro pontos importante sobre mais este tema.

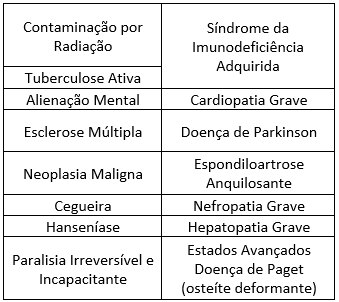

- Requisitos para isenção:

A Lei nº 7.713/88 garante às pessoas portadoras de doenças graves a isenção do Imposto sobre a Renda da Pessoa Física (IRPF), desde que dois requisitos sejam atendidos: (i) os rendimentos sejam relativos à aposentadoria, pensão ou reforma (militares) e (ii) a pessoa seja portadora de alguma das doenças indicadas abaixo:[1]

- Quando não existe direito à isenção?

É importante mencionar que a lista acima é taxativa, ou seja, apenas as pessoas com as doenças expressamente mencionadas pela Lei nº 7.713/1988 terão direito à isenção, conforme já decidido pelo Superior Tribunal de Justiça (STJ) no julgamento do Recurso Especial (REsp) nº 1.116.620/BA.[2]

Tampouco poderão ser considerados isentos os rendimentos decorrentes de atividade empregatícia ou autônoma, nos casos em que a pessoa ainda não se aposentou. A Primeira Seção do Superior Tribunal de Justiça já se manifestou sobre este ponto, fixando a tese de que “não se aplica a isenção do imposto de renda prevista no inciso XIV do artigo 6º da Lei n. 7.713/1988 aos rendimentos de portador de moléstia grave que se encontre no exercício de atividade laboral” (Tema 1.037).[3]

Sendo assim, uma pessoa já aposentada que foi diagnosticada com câncer, por exemplo, terá direito à isenção do IR. Mas uma outra pessoa com a mesma doença que ainda está trabalhando, não terá direito à isenção.

- A pessoa deve ter os sintomas da doença?

Nos termos da Súmula nº 627 do STJ, o portador de alguma das doenças mencionadas acima faz jus à concessão ou à manutenção da isenção do imposto, não sendo necessário demonstrar a contemporaneidade dos sintomas ou o reaparecimento da doença.

Em julgamento realizado em junho de 2020[4], o Superior Tribunal de Justiça analisou caso envolvendo o direito à isenção de pessoa diagnosticada com cardiopatia grave que passou por intervenção cirúrgica e não apresentava naquele momento os sintomas da doença.

O relator do caso, o Ministro Napoleão Nunes Maia Filho, manifestou-se de maneira favorável ao contribuinte, relembrando a Súmula nº 627/STJ e destacando que, além de impor gastos financeiros perenes, como por exemplo, a exames de controle ou à aquisição de medicamentos, a doença tem natureza reincidente ou pelo menos risco da reincidência.

Neste caso, a Primeira Turma do STJ decidiu que o sucesso no tratamento de uma doença grave não afasta o direito à isenção de IR previsto na legislação.

Resta inquestionável, portanto, que tal benefício independe da presença, no momento de sua concessão ou fruição, dos sintomas da doença.

- A Declaração de Ajuste Anual

Por fim, é importante lembrarmos que a isenção do Imposto sobre a Renda por motivo de doença grave não dispensa o contribuinte de apresentar a Declaração de Ajuste Anual, nos casos em que atenda as condições de obrigatoriedade.[5]

Fique Atento!

Por óbvio, o direito à isenção do IRPF aos portadores de algumas doenças graves é um tema bem mais amplo e complexo. Nossa intenção neste artigo foi apenas pontuar algumas das dúvidas mais comuns sobre o assunto.

Não devemos esquecer, por exemplo, da existência de algumas discussões específicas, como é o caso da aplicação do benefício aos autistas graves, em razão da alienação mental provocada pela doença. Além do reconhecimento do direito à isenção, há também a possibilidade de reaver os valores indevidamente pagos a título de IRPF, nos casos de doença já existente.

Por todo o exposto, resta evidente a necessidade de uma análise detalhada de cada caso, a fim de garantir os direitos previstos pela norma, reaver os valores indevidamente pagos e evitar qualquer problema com o Fisco no futuro.

Continue nos acompanhando e fique por dentro de todas as novidades sobre o tema.

[1] Artigo 6º, incisos XIV e XXI da Lei nº 7.713, de 22 de dezembro de 1988.

[2] STJ. Recurso Especial nº 1.116.620/BA. Relator: Ministro Luiz Fux. Julgado em 09/08/2010.

[3] STJ. Recurso Especial nº 1.814.919/DF e 1.836.091/PI. Relator: Ministro Og Fernandes. Julgado em: 24/06/2020.

[4] STJ. Recurso Especial nº 1.836.364/RS. Relator: Ministro Napoleão Nunes Maia Filho. Julgado em: 02/06/2020.

[5] Perguntas e Respostas 2021 – Receita Federal. Disponível em:< https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/perguntas-frequentes/declaracoes/dirpf/pr-irpf-2021-v-1-0-2021-02-25.pdf> Acesso em: 28 jan 2021.