245 segundos

A Procuradoria Geral da Fazenda Nacional publicou edital para negociação de débitos inscritos em Dívida Ativa da União suspensos por decisão judicial há mais de 10 (dez) anos. Se interessou pelo tema? Veja abaixo as condições estabelecidas.

A transação

O Edital nº 2/2021 publicado em 20 de abril de 2021 pela Procuradoria Geral da Fazenda Nacional (PGFN), possibilitou o pagamento em condições especiais de débitos inscritos em Dívida Ativa da União suspensos por decisão judicial há mais de 10 (dez) anos. Destacamos que esses débitos podem ou não ter execução fiscal já ajuizada.

O edital prevê que o valor da dívida deve ser igual ou inferior a R$ 15.000.000,00 (quinze milhões de reais) e o prazo de adesão às modalidades de transação estarão disponíveis até 30 de junho de 2021.

Vejamos abaixo as modalidades estabelecidas pelo edital, bem como os benefícios estabelecidos em cada uma delas.

Débitos não previdenciários

Em se tratando de débitos não previdenciários de pessoa física, microempresas e empresas de pequeno porte, Santas Casas de Misericórdia, sociedades cooperativas, organizações da sociedade civil e as instituições de ensino, a entrada prevista é de no mínimo 2% do valor consolidado das inscrições em dívida ativa selecionadas, sem desconto, com a possibilidade de parcelamento em até duas prestações.

Nessa hipótese, o saldo devedor deverá ser liquidado em uma única prestação, com desconto de 70%; até 36 (trinta e seis) meses, com desconto de 60%; até 72 (setenta e dois) meses, com desconto de 50%; e em até 108 (cento e oito) meses, com desconto de 40%.

Para as demais pessoas jurídicas, a entrada é do correspondente a 4% do valor consolidado das inscrições em dívida ativa selecionadas, sem desconto, parcelada em até duas prestações.

Já nessa hipótese o saldo devedor poderá ser liquidado em prestação única, com desconto de 50%; até 24 (vinte e quatro) meses, com desconto de 40%; até 48 (quarenta e oito) meses, com desconto de 30%; e em até 72 (setenta e dois) meses, com desconto de 20%.

Débitos previdenciários

Para débitos previdenciários, a quantidade máxima de prestações é de 60 (sessenta) meses, devido à limitação prevista no artigo 195, § 11 da Constituição Federal[1]. Para esses débitos, os benefícios são desconto e entrada facilitada.

Nessa modalidade em se tratando de pessoa física, microempresas e empresas de pequeno porte, Santas Casas de Misericórdia, sociedades cooperativas, organizações da sociedade civil e instituições de ensino, a entrada é de no mínimo 2% do valor consolidado das inscrições selecionadas, sem desconto, parcelada em até duas prestações.

O saldo devedor restante poderá ser liquidado em uma única prestação, com desconto de 70%; até 18 (dezoito) meses, com desconto de 60%; até 36 (trinta e seis) meses, com desconto de 50%; e em até 54 (cinquenta e quatro) meses, com desconto de 40%.

Para as demais pessoas jurídicas, a entrada é referente a 4% do valor consolidado das inscrições selecionadas, sem desconto, parcelada em até duas prestações. Já o saldo devedor restante poderá ser liquidado em prestação única (liquidado integralmente), com desconto de 50%; até 18 meses, com desconto de 40%; até 36 meses, com desconto de 30%; e em até 54 meses, com desconto de 20%.

Condições Gerais

Em quaisquer das modalidades de transação de que trata o Edital, o valor da parcela mínima deverá ser para pessoas físicas, microempresas e empresas de pequeno porte de R$ 100,00 (cem reais) e para as demais pessoas jurídicas de R$ 500,00 (quinhentos reais). Reforçamos, ainda, que o valor consolidado inscrito não pode ser superior a R$ 15.000.000,00 (quinze milhões de reais).

O não pagamento integral da entrada acarretará o cancelamento da transação solicitada e consequentemente a exigibilidade imediata da totalidade dos débitos confessados e ainda não pagos.

O Edital ainda destaca que, a adesão às modalidades de transação não implica liberação dos gravames decorrentes de arrolamento de bens, de medida cautelar fiscal e das garantias prestadas administrativamente ou nas ações de execução fiscal ou em qualquer outra ação judicial.

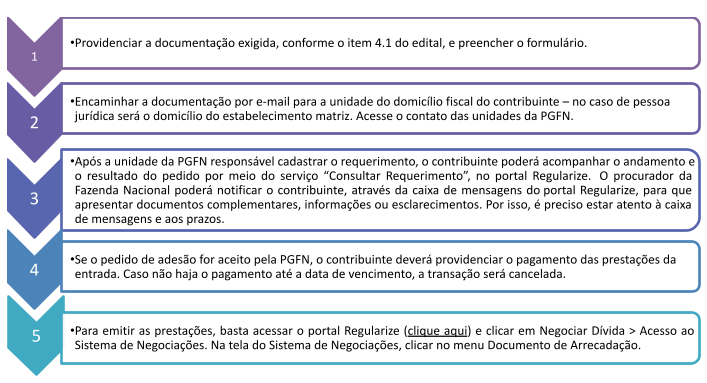

Por fim separamos para vocês um passo a passo resumido para adesão à nova modalidade de transação:

Continue nos acompanhando e fique por dentro das novidades sobre mais este tema relevante.

[1] Art. 195, § 11 da Constituição Federal: A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais (…) São vedados a moratória e o parcelamento em prazo superior a 60 (sessenta) meses e, na forma de lei complementar, a remissão e a anistia das contribuições sociais de que tratam a alínea “a” do inciso I e o inciso II do caput.