511 segundos

Segundo o Código Tributário Nacional em seu artigo 33, o Imposto sobre Propriedade Territorial Urbana (IPTU) incide sobre o valor venal do imóvel. Grosso modo, esse “valor do imóvel” busca se espelhar no preço de mercado para definir o custo final do m² de área construída/predial e do terreno urbano (Base de Cálculo do IPTU).

Apresentaremos nesse artigo um dos principais componentes do para o cálculo do valor venal do imóvel: os valores dos m² de área construída e de área do terreno urbano.

No Município de São Paulo, além do tamanho e do valor do m² da área construída e do terreno, incidem outros coeficientes que, em conjunto, serão aplicados para a apuração do imposto municipal. Vejamos!

No caso do valor venal da área construída do imóvel, incide o fator de obsolescência (idade de construção do prédio); e no valor venal da área do terreno urbano onde o imóvel está situado, outros coeficientes como profundidade, tipo de terreno, fator condominial e fração ideal.

Interessante destacar que, sobre os valores do m² de área construída e do terreno, o Prefeito de São Paulo deve apresentar à Câmara Municipal um projeto de lei que os atualiza, no primeiro ano de seu mandato, em cumprimento ao disposto no artigo 13 da Lei Municipal de São Paulo nº 15.889/2013.[1]

Sendo assim, a última atualização dos valores venais dos imóveis localizados no Município de São Paulo aconteceu no começo da gestão do Prefeito Fernando Haddad (PT) e que culminou com a tumultuada Lei nº 15.889/2013, que, além de dispor sobre o IPTU, trata da atualização dos valores unitários de metro quadrado de construção e de terreno e fixa, para fins fiscais, novos perímetros para a primeira e segunda subdivisões da zona urbana do Município.

O termo “tumultuado”, utilizado para qualificar a Lei, se justifica porque contra a norma pesaram discussões judiciais questionando a sua validade (ações movidas pela FIESP e mais vinte e seis entidades empresariais e pelo PSDB), mas que foi declarada constitucional pelo Judiciário em novembro de 2014.

Dessa forma, a revisão dos valores venais imobiliários que tinha como expectativa viger para o IPTU lançado em 2014, com a discussão judicial no ano de 2014, passou a valer para o exercício fiscal seguinte, ou seja, em 2015.

Tem-se que, para o exercício de 2014, o aumento do valor do m² foi corrigido monetariamente em 5,60% nos termos do Decreto nº 54.731/2013 e, para o exercício de 2015, passou a valer a regra de atualização de valores da Lei nº 15.889/2013, conhecida também como atualização da Planta Genérica de Valores/ PGV.

Já para o ano de 2016, foi promulgado o Decreto Municipal nº 56.749/2015 com vistas a atualizar monetariamente esses valores em 9,5%.

Ainda que para o ano de 2017 tenhamos uma nova Lei que atualize os valores de m² de São Paulo, a reflexão sobre a Lei nº 15.889/2013, que trouxe uma nova perspectiva de zoneamento fiscal no Município, é importante.

Nesse sentido, para delimitar o valor da área construída ou edificada, temos que saber dois dados sobre o imóvel: qual é o padrão da construção (varia conforme a finalidade de uso, as características e a qualidade de material empregado no imóvel) e em qual subdivisão da zona urbana (também chamada de zona fiscal) está situado. Eis aqui uma grande novidade da Lei de 2013.

O entendimento da Lei nº 15.889/2013 é que quanto mais próximo o imóvel estiver do centro urbano, maior será o valor venal do m² construído. Ou seja, um imóvel de determinado padrão que esteja no centro, pela análise desta norma, deve valer mais caro do que outro do mesmo padrão afastado do centro.

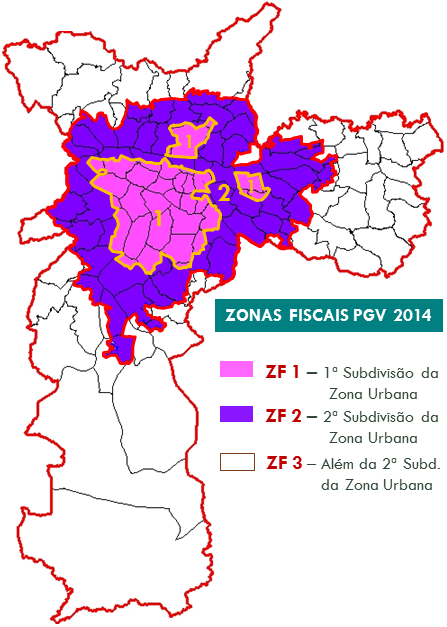

Temos, assim, três subdivisões da Zona Urbana/Zona Fiscal e que estão detalhadas no Anexo da Lei nº 15.889/2013: 1ª subdivisão (Zona Fiscal 1), 2ª subdivisão (Zona Fiscal 2) e além da 2ª subdivisão (Zona Fiscal 3), que é definida por exclusão.

Veja que, de acordo com o infográfico divulgado pela Prefeitura abaixo, não necessariamente o distrito/bairro corresponde à zona fiscal, daí se falar em um zoneamento fiscal específico nesse tema que é diferente do zoneamento urbano:

VALORES (PGV) 2014”.

De acordo com dados anunciados pela imprensa na época da promulgação da Lei de 2013, dos 3.130.546 imóveis paulistanos, 1.847.024 imóveis teriam um aumento (59%), 227.340 uma diminuição (7,26%) e 1.056.182 isenção (33,74%)[2].

Complementado essa informação com o que foi divulgado pela Prefeitura, o número de imóveis isentos se manteria estável de 2013 para 2014 em torno de um milhão de imóveis[3].

Agora, o interessante ao esmiuçarmos o aumento de mais de metade dos imóveis paulistanos e a diminuição de IPTU para quase 8% desses imóveis, é notarmos que além do padrão de construção, a localização dos imóveis em determinada zona fiscal fez diferença.

Por exemplo, para o imóvel tipo 2 padrão D (edifício residencial com área construída de até 350 m² e, em geral, com cinco ou mais pavimentos, dentre outros detalhes), calculamos que do ano de 2014 (com aumento do valor venal de 5,60%) para o ano de 2015 (vigência da Lei nº 15.889/2013) houve aumento de IPTU para as duas primeiras Zonas Fiscais (aproximadamente 60% para Zona Fiscal 1 e 18,81% para a Zona Fiscal 2), mas diminuição para a Zona Fiscal 3 de aproximadamente 4,95%.[4]

Mas, de uma forma geral, ao verificarmos os valores do m² de área construída por Zona Fiscal, temos que em média de 2014 para 2015, para a Zona Fiscal 1 houve aumento de 68,69%, para a Zona Fiscal 2 houve aumento de 30,85% e para a Zona Fiscal 3 houve uma ligeira diminuição de 0,50%[5].

Demonstra-se, assim, que existe uma diferença de quase metade do valor de m² da Zona Fiscal mais valorizada para a segunda e que a Zona Fiscal menos valorizada de fato é a que menos contribui para a arrecadação imobiliária no Município.

Em resumo, sobre o valor da área construída, com a modificação da Planta Genérica de Valores pela Lei nº 15.889/2013, houve uma alteração de modo escalonado com base em dois fatores: padrão de construção e zona fiscal. A divisão de três zonas fiscais é a novidade dessa lei, sendo que o aumento do valor do m² de área construída seguiu uma ordem descrente da zona fiscal mais valorizada para a menos.

Já para delimitar o valor da área do terreno urbano, deve-se levar em consideração a localização do imóvel de acordo com o zoneamento fiscal por “SQL” (que é o número do cadastro do imóvel).

Poucas pessoas sabem, mas o cadastro imobiliário em São Paulo, conhecido pela sigla “SQL”, significa: Setor, Quadra e Lote. E, ao ler o Anexo da Lei nº 15.889/2013, é possível identificar por meio das coordenadas de Setor e Quadra exatamente o valor do m² do terreno.

Assim, por exemplo, a Rua Professora Bemvinda Apparecida de Abreu Leme, que se localiza no Setor 069 e se subdivide em quatro Quadras (164, 165, 166 e 205), apresenta quatro possíveis valores de m² de terreno urbano para cada Quadra Fiscal, nos termos da legislação.

Assim, com a vigência da Lei nº 15.889/2013, houve uma alteração nos valores do m² dos terrenos.

Reforçamos, então, que a localização por meio das coordenadas do Setor e da Quadra Fiscal é o único critério para fixar o valor do m² do terreno.

Em suma, apresentamos o modo de cálculo dos principais componentes do valor venal imobiliário do Município de São Paulo: valor do m² de área construída e do terreno.

Com a atualização da Planta Genérica de Valores por meio da Lei nº 15.889/2013, o valor do m² de área construída passou a considerar também a Zona Fiscal onde o imóvel está situado.

Sendo o que tínhamos para o momento, ficamos à disposição para maiores esclarecimentos.

Equipe Tributária do Molina Advogados

![]()

[1] Art. 13. O art. 10 da Lei nº 15.044, de 2009, passa a vigorar com a seguinte redação:

“Art. 10. Fica o Poder Executivo obrigado a encaminhar, até 15 de outubro do exercício referente ao primeiro ano do respectivo mandato, ao Poder Legislativo, projeto de lei com proposta de atualização dos valores unitários de metro quadrado de construção e de terreno previstos na Lei nº 10.235, de 16 de dezembro de 1986.” (NR)

[2] G1 – O portal de notícias da Globo. “Entenda a mudança no IPTU em SP”. Publicado em 11.11.2013. Divulgado em: <http://g1.globo.com/sao-paulo/noticia/2013/11/entenda-mudanca-no-iptu-em-sp.html>. Acessado em 11.04.2016.

[3] Secretaria Executiva de Comunicação (Prefeitura de São Paulo). “Prefeitura apresenta novo critério geográfico de atualização do IPTU”. Publicado em 03.10.2013. Divulgado em: <http://www.capital.sp.gov.br/portal/noticia/299>. Acessado em 11.04.2016.

[4] Os valores de comparação do IPTU são aproximados, pois calculamos os valores do m² de 2011 a 2014 com os respectivos aumentos legais (ou seja, para o ano de 2011 houve aumento de 5,50%, conforme Decreto nº 52.007/2010; de 2012, de 6,45%, conforme Decreto nº 52.859/2011; de 2013, 5,40%, conforme Decreto nº 53.648/2012; e de 2014, 5,60%, conforme Decreto nº 54.731/2013), mas sem considerar a regra de aproximação da “unidade imediatamente superior” (parágrafo único do artigo 58 do Decreto nº 56.235/2015).

[5] Uma observação importante é que o aumento do valor do m² não implica na mesma porcentagem de aumento do valor final de IPTU do contribuinte. Isso porque, de acordo com o artigo 9º da Lei nº 15.889/2013 em seus dois incisos, do ano de 2014 para 2015 o valor final (nominal) do IPTU estaria limitado a 10% para imóveis residenciais e a 15% para imóveis com outras utilizações. Assim, por exemplo, ainda que para o imóvel comercial tipo 4 padrão E o valor do m² de área construída tenha aumentado cerca de 80%, para este imóvel o valor final possível seria de no máximo 15%.

808 respostas para “Lições sobre o IPTU: Valor venal do imóvel”

Boa tarde,

Gostaria de saber, se a prefeitura agiu de forma legal aumentando o vl venal do imóvel em 82% no exercício de 2015.

Estou nessa batalha desde o ano passado.

O imóvel é de meu sogro,sendo que tinha isenção de IPTU até setembro de 2015 por receber um pouco mais de 2 salários do INSS,único imóvel, utiliza como residencia e valor venal até o limite de R$ 1.000,000.Em Outubro de 2015 recebeu a notificação dizendo que perdeu isenção e que teria que pagar exercício de 2015 inteiro.O problema,quando fui verificar, o vl venal aumentou em 82% em relação a 2014 e consequentemente passou o teto de R$ 1.000,000 e logo em seguida em Janeiro 2016 chegou a notificação para pagar exerc. 2016.

Resumindo: parcela de 2015 e parcela de 2016 vai dar o que ele recebe de INSS…Não tem a mínima condição.

Será que a prefeitura não tem a sensibilidade de saber que um aposentado que sempre foi isento de IPTU mandar cobrança de 2 anos para ser pagos na mesma época?

Quanto ao aumento do valor venal do imóvel, destacamos no nosso artigo a importância da Zona Fiscal onde está situado o imóvel (uma novidade trazida no IPTU 2015) para o cálculo da área construída.

Afinal, grosso modo, quanto mais próximo do centro da cidade estiver o imóvel, mais valorizada será a área construída (além da já conhecida valorização da área do terreno). Para saber qual é a Zona Fiscal do seu imóvel, veja o Anexo I integrante da Lei nº 15.889 de 5 de novembro de 2013.

Ocorre que o valor venal do imóvel corresponde a uma complexidade de fatores e não apenas a da sua localização. Daí a importância em apurar se todos os fatores lançados estão corretos.

Quanto ao contribuinte, para os aposentados a partir do IPTU de 2015 além do limite salarial e de ser proprietário de um único imóvel, o valor venal passou a ser um critério para concessão de desconto no IPTU, sendo o limite máximo do imóvel de até R$ 1.000.000,00, conforme os artigos 124 e seguintes do Decreto Municipal nº 56.235/2015.

Existem alguns projetos de lei que procuram retirar essa limitação do valor venal aos aposentados (a exemplo do PL nº 505 de 11/11/2014, do PL nº 868 de 12/12/2013 e do PL nº 768 de 05/11/2013).

Mas, de qualquer forma, existem outros mecanismos de benefício fiscal no Município, o que requer uma análise mais detalhada do caso concreto.

Para maiores informações, favor entrar em contato no e-mail molina@molina.adv.br.

meu nome é monica e gostaria de saber no que a PMSP se baseou para aumentar o valor unitario de alguns terrenos em 90% a titulo de atualização. O proprietario dormiu na noite de 2014 e acordou com seu imovel em 2015 valendo o dobro somente para pagamento de IPTU.

Boa tarde, se possível, gostaria de sanar duas dúvidas sobre o assunto.

Pretendo efetuar um lance em um leilão de imóvel, o qual está avaliado em R$ 450.000,00 (Lance inicial), imóvel em degradação, cujo valor é praticamente apenas do terreno. Entretanto, no site da prefeitura de São Paulo o valor venal do mesmo é de R$ 1.237.000,00!!!

Pergunto:

1- Qual valor de ITBI a ser pago nessa situação? Sobre o valor venal ou sobre o valor que foi arrematado?

2- É possível reduzir junto a prefeitura essa disparidade absurda do valor venal de um imóvel? De que forma? É fácil conseguir ou são colocados inúmeros obstáculos pra isso?

Muito obrigado e parabéns pela matéria!

Marcio

Prezado Marcio,

Primeiramente agradecemos o elogio e a participação de V.Sa. no nosso blog.

Com relação à base de cálculo do imóvel, para fins de lançamento do ITBI, a priori se espelha no valor venal, de mercado nos termos do 38 do Código Tributário Nacional. Porém, a legislação do Município de São Paulo apresenta uma especificidade para a cobrança desse tributo, nos termos do art. 9º, II do Decreto nº 51.627/2010. Existe discussão judicial para isso, inclusive jurisprudência favorável, do STJ, no sentido de que nas hipóteses de alienação judicial do imóvel, seu valor venal corresponde ao valor pelo qual foi arrematado em hasta pública, inclusive para fins de cálculo do ITBI.

Com relação ao 2º ponto, se realmente a situação atual está incompatível com o oferecido no mercado, existe sim possibilidade discutir administrativamente a redução nesse valor. Conforme destacamos, caso necessário, há a possibilidade em fixar judicialmente o valor conforme o da arrematação.

Caso haja interesse, estamos à disposição para discutirmos melhor a peculiaridade do seu caso.

Para tanto, entre em contato conosco no telefone 3151-3606.

Prezada Monica, bom dia!

A partir de 2015, a maior parte dos contribuintes de São Paulo, recebeu a notícia do aumento do IPTU, por conta da revisão dos valores dos m² de área construída e de terreno.

Além da revisão do valore do m², impulsionada pelo mercado imobiliário, há outros requisitos que devem ser levados em consideração. Essas considerações são genéricas e, sendo o cálculo do IPTU bastante complexo, é preciso avaliar especificamente o caso do imóvel para uma análise completa.

Mesmo assim, caso o valor venal do seu imóvel esteja incompatível ao valor praticado no mercado, é possível abrir um processo administrativo contra esse aumento excessivo.

Caso haja interesse, estamos à disposição para discutirmos melhor a peculiaridade do seu caso.

Para tanto, entre em contato conosco no telefone 3151-3606.

Obrigado pela resposta.

Porém não da pra se conformar,parece que foi premeditado.

Primeiro é que recebemos a notificação em outubro de 2015 com a primeira parcela para novembro, ref. a 2015 inteiro,sendo que até então era isento.Deveria ter vindo no começo de 2015.

Esses 82% de uma só vez foi o suficiente para ultrapassar o teto de 1.000,000.

Em 2016 a PMSP aumentou o limite máximo para R$ 1.106.700,00 portanto o meu sogro entraria novamente a ser isento,mas como se não bastasse o aumento notificado a 2 meses atrás com 82%,foi atualizado mais 9% o que coincidentemente foi novamente o suficiente para passar do novo teto.

Qdo tentei fazer a isenção pela internet deu NAO ACEITE devido ultrapassar o limite,mas estava uma observaçao que o imóvel

já usufrui de isenção,portanto,levei a subprefeitura e lá ficaram em dúvida,depois disseram pra deixar lá ou jogar fora,pois o sistema está errado. Não deu uma semana,tentei fazer de novo e coincidentemente já não constava mais a isenção…rs

Oi gostei muito desse blog falando sobre esse assunto.

Eu comprei um imóvel em Guaianes em 2011 no valor de 60.000,00, na época o valor venal estava uns 120.000,00. De inicio só fizemos um contrato de gaveta não houve a transferência do imóvel.

Agora, fui tentar transferir o imóvel, tomei um susto, pois o imposto de transferência está muito alto.

Primeiramente gostaria de saber se há possibilidade de diminuir o valor venal do imóvel, pois na realidade o imóvel não vale os 227.000,00 que está na prefeitura.

Ou tem como parcela o ITBI.

Boa tarde Ruth Cordido e Larissa Basan,

Moro exatamente no exemplo que citou Setor 069 Quadra 205, tenho 3 vagas de garagem, sendo 2 juntas e uma individual, com 2 escrituras. Minha primeira dúvida é: para base de cálculo de valor venal, é considerado a área total ou útil?

Pergunto porque acredito que tanto o valor venal, como a área cadastrada na Prefeitura, estejam erradas. Especialmente o valor venal, considerando que em outubro de 2012 a Caixa Econômica fez avaliação do imóvel e a garagem para 1 carro ficou em R$ 25.000,00 e na Prefeitura está R$ 76.000,00; e a com 2 carros a Caixa avaliou por R$ 40.000,00 e na Prefeitura R$ 141.000,00. Acho estranho porque o apto na Prefeitura custa R$ 262.000,00, e uma garagem para 2 carros custar 54% do valor de um apt.

É possível fazer estar errado e como saber?

Muito obrigada,

Fabiana

Fabiana, tudo bem?

Que coincidência boa!

Para calcular a base de cálculo do IPTU precisamos saber, grosso modo, o tamanho da área construída e o tamanho da área do terreno. Entretanto, a composição do cálculo do IPTU utiliza diferentes referências de áreas: área construída, área ocupada pela construção no terreno, área do terreno, área incorporada e área não incorporada (isso consiste em uma análise para saber se haveria terreno ocioso).

Temos, assim, que os conceitos de áreas úteis e totais não são aplicados no caso do IPTU. Isso porque, por exemplo, a área útil seria insuficiente, pois varanda é equiparada à área construída para fins de cobrança de IPTU, e é necessário saber o que da área total contém a área efetivamente construída.

Não é incomum o cadastro imobiliário fiscal divergir da realidade do imóvel. Se interessar, podemos estudar especificamente o seu caso.

De qualquer forma, ainda que o cadastro fiscal esteja em ordem e, mesmo assim, o valor venal superar o valor de mercado do imóvel, é possível pleitear redução do IPTU com base em um pedido de avaliação especial.

Caso haja interesse, estamos à disposição para discutirmos melhor a peculiaridade do seu caso.

Para tanto, entre em contato conosco no telefone 3151-3606.

Olá, Veridiana!

Agradecemos o elogio!

Caso a senhora divirja do valor venal do imóvel, é possível contraditá-lo nos termos do artigo 10 do Decreto nº 55.196/2014. Para consultar o valor venal para fins de incidência de ITBI, a senhora pode acessar neste site: http://www3.prefeitura.sp.gov.br/tvm/frm_tvm_consulta_valor.aspx

A depender da peculiaridade do seu caso, há de considerar-se eventual isenção do imposto. Temos, por exemplo, que, segundo o artigo 162 do Decreto nº 56.235/2015, imóvel avaliado em até R$ 120.000,00 pode ser isento de ITBI, caso se refira à primeira aquisição do proprietário ou caso a aquisição tenha decorrido do Programa Minha Casa, Minha Vida.

Já, em relação à possibilidade de parcelamento, apenas é possível caso a obrigação em pagar ITBI seja originada de um Auto de Infração (artigo 1º, § 2º da Lei nº 14.256/2006). Do contrário, o imposto deve ser pago em uma única parcela.

Caso haja interesse, estamos à disposição para discutirmos melhor a especificidade do seu caso.

Para tanto, entre em contato conosco no telefone 3151-3606.

Olá Dra Ruth,

Primeiramente parabéns por disponibilizar informações tão relevantes.

A minha pergunta é um pouco generalista mas creio que me entenderá: eu comprei um imóvel, em uma zona valorizada de São Paulo, o Brooklin, perto da Av. Eng, Carlos Berrini, em 2003, por R$165.oo0,oo. O Valor venal do imóvel era na época de R$119.000,00. Hoje, o valor venal para cálculo do IPTU é de R$782.000,00, mesmo que a construção em si tenha se deteriorado um pouco. Isso quer dizer que o valor meu imóvel hoje, é superior a esses 782mil, já que o valor de venda é sempre um pouco superior ao valor venal?

Tenho uma chácara 6000 metros em campos jordao lançada v venal 79000 mas não tem valor comercial estou a ponto de doar para o estado tem como entrar com ação p reduzir?

Boa tarde,

Gostaria de saber como faço para saber se meu IPTU está correto ? Pois tenho um apartamento e tem vizinhos que estão pagando bem menos que eu, meu IPTU veio R$ 1.098,96 e quanto de alguns moradores veio R$ 479,00, acho que está errado, pois como pode uns vim alto e outros baixo se é o mesmo condomínio a mesma metragem os apartamentos.

Sim, há alternativas tanto pela via judicial, quanto pela via administrativa para redução do IPTU incidente sob sua propriedade.

A Lei Nº 1400/83, que instituiu o Código Tributário deste município, dispõe que a base de cálculo do IPTU é o valor venal do terreno.

Assim, é possível requerer a revisão do IPTU por meio de preenchimento de formulário disponibilizado pela Prefeitura.

Concluímos que existem alternativas para que o senhor vislumbre a diminuição do imposto sob seu imóvel sem que o doe ao Estado. Havendo qualquer dúvida ou necessidade de maiores informações, não hesite em nos contatar pelo telefone (11) 3151-3606.

Prezado Marcelo, o valor venal atribuído pela prefeitura é para fins de calculo de impostos municipais como IPTU e ITBI. Em eventual venda do imóvel, é possível vender por um preço menor ou maior ao valor venal. Desta forma, o único modo de saber se hoje seu imóvel vale mais que o valor venal, é realizando uma consultoria com corretor e entendendo os fatores que influenciam no valor. Permanecemos à disposição para esclarecer demais dúvidas.

Boa tarde, gostaria de saber porque o IPTU nao bate com o calculo proposto pela prefeitura de Sao Paulo, onde diz que é preciso pegar o valor venal do Imoveis e aplicar a aliquota e subtrair o desconto da faixa.

Exemplo, o imovel tem valor de R$ 445.591,00, a aliquota é de 0,011 e o desconto de 900 reais, seguindo esse calculo daria um valor de R$ 4.001,50, porém o valor apresentado foi de R$ 2.149,25.

Trata-se de um apartamento em condominio.

Lucio,

São diversos os fatores que influenciam no cálculo do IPTU, não sendo indicado atentar-se somente aos enunciados do site da Prefeitura. Na Notificação de Lançamento do IPTU você pode encontrar todos os dados do seu imóvel e os principais parâmetros utilizados na apuração do imposto. Caso exista algum dado incorreto, você pode impugnar o lançamento, observando o prazo e a forma estipulada pela Prefeitura. Permanecendo á disposição para o que for necessário.

Prezada Noely,

O cálculo do IPTU é discriminado, normalmente, nos carnês disponibilizados pela municipalidade. Ao notar qualquer irregularidade na cobrança, faz-se necessária a apreciação da legislação do município em que está localizado seu imóvel, de modo a verificar a possibilidade e forma de impugnar o lançamento. Na cidade de São Paulo, por exemplo, o contribuinte pode reclamar contra os dados constantes do lançamento do IPTU, no prazo de 90 (noventa) dias, contado da data de vencimento normal da primeira prestação. Permanecendo á disposição para o que for necessário.

Bom dia.

Parabéns pela matéria e pelo blog.

Tenho uma dúvida que causa muita confusão às pessoas.

Na Certidão de Dados Cadastrais do Imóvel, qual é a diferença entre:

Área incorporada

Área não incorporada

Área total

Área construída

Área ocupada pela construção

As somas não batem.

Obrigado

Prezado Lorenzo,

Primeiramente agradecemos os elogios.

Quanto às suas dúvidas, sim, de fato é bem comum a confusão entre os conceitos, tendo em vista que são termos utilizados e mais conhecidos na área de Arquitetura e que são adotados pela legislação municipal.

Resumidamente, no tocante à área incorporada e não incorporada, tais elementos dizem respeito aos dados cadastrais do terreno. A área incorporada corresponde àquela construída, enquanto que a área não incorporada, também conhecida como “excesso de área”, é desprovida de construções ou o terreno é subutilizado.

Neste sentido, a área total, que também diz respeito aos dados cadastrais do terreno, é a soma da área incorporada e da não incorporada.

No tocante à “área construída” e “área ocupada pela construção”, dizem respeito aos dados cadastrais da construção. A primeira é o somatório da área construída de todas as unidades no terreno, unidades estas que variam de município pra município. Em São Paulo, por exemplo, tratam-se das seguintes medições do imóvel: I – áreas cobertas, pelas medidas de seus contornos externos das paredes ou pilares; II – áreas pavimentadas descobertas de terraços, sacadas, quadras esportivas, helipontos e heliportos, pelas medidas de seus contornos externos; III – coberturas de postos de serviços e assemelhados, pelas medidas de sua projeção vertical sobre o terreno; IV – piscinas, pelas medidas dos contornos internos de suas paredes.

Por fim, a área ocupada pela construção é a superfície do lote ocupada pela projeção da edificação em plano horizontal, não sendo computados para o cálculo dessa área, elementos componentes das fachadas.

Havendo dúvidas acerca dos dados constantes no carnê, sugerimos submetê-lo à apreciação de um especialista, contando conosco para tanto, inclusive. Abraços.

Boa Tarde!

Só pra me certificar de que entendi bem.

Pra pedir revisão de valor agora em 2017 eu tenho 90 dias de prazo a partir do vencimento da parcela única ou primeira parcela? Então enquanto estiver sendo revisto eu não vou pagar juros ou multa? Aguardarão o resultado da revisão? E para revisar o valor preciso de um lado que me dê o valor venal correto de terreno e construção? Quem faz isso?

Obrigada

Regina

Bom dia, doutoras.

Meu IPTU 2017 é de R$ 1.500,00 . Mas os meus vizinhos receberam notificação com R$ 500,00. Por que a diferença se os imóveis são iguais, mesmo tamanho etc.?

Grato,

Luis

Prezado Sr. Luís, tudo bem?

Não é incomum casos como o do senhor. De fato, os valores cobrados a título de IPTU sobre seu imóvel são desproporcionais, se comparado aos de seus vizinhos. Entretanto, importante atentar-se que as leis que regulamentam o IPTU são municipais, por isto variam de uma cidade para outra e contam com regras específicas. Neste sentido, alguma melhoria a mais em seu imóvel (ex: acréscimo de área útil), e que não haja nos imóveis vizinhos, entre outros fatores, podem servir como fulcro para uma cobrança majorada.

Em todo caso, se discorda com o valor de seu IPTU, há a possibilidade de questionamento junto à Prefeitura. Caso não obtenha sucesso em via administrativa, ainda é possível ajuizar ação judicial específica.

Em ambas as situações (reclamação administrativa ou via judicial), importante contar com o apoio de um especialista que lhe auxilie na interpretação da legislação, bem como na análise crítica da cobrança e vislumbre de chances de êxito no pleito.

Para maiores informações, não hesite em entrar em contato conosco.

Prezada Maria, como vai?

No que diz respeito a seu primeiro questionamento, normalmente, os municípios tem adotado a mesma data de vencimento para parcela única e primeira parcela. Caso contrário, faz-se necessária a análise do edital/calendário/legislação disponibilizado pela municipalidade, que contem as instruções.

Quanto a sua segunda dúvida: havendo apresentação, dento do prazo, de Impugnações e recursos, há a suspensão da exigibilidade do crédito tributário, nos termos do art. 151, inciso III do CTN. O conceito de crédito tributário abrange, inclusive, as multas e juros. Persistindo a cobrança, esta sofrerá correção monetária.

Por fim, quanto a sua última pergunta, vale dizer que a avaliação do imóvel é obtida por meio de profissionais legalmente habilitados (engenheiro, arquiteto, corretores). Na cidade de São Paulo, por exemplo, o contribuinte pode impugnar a base de cálculo por meio da chamada Avalição Contraditória, exposto os motivos em que se fundamentam os pontos de discordância e as razões e provas que possuir, juntando o laudo do profissional. O auxílio de um advogado na elaboração das defesas também poderá contribuir para o sucesso do pedido.

Caso tenha mais dúvidas, entre em contato conosco!

Bom dia, tudo bom?

Você saberia informar o que significa as siglas que aparecem na Notificação de Lançamento do IPTU? (COB, CIII, SZU, TT/EF e ACC)

Eles pedem para verificar se não há erros nas informações, mas não colocam a legenda das siglas.

Já revirei o site da prefeitura e não encontrei nada.

Google nada.

No número 156 eles não sabem informar.

Os canais das praças de atendimento das subprefeituras são ineficazes.

Desde já agradeço pela atenção e desculpe tomar seu tempo.

Vinicius Toledo

Prezado Sr. Vinícius, tudo bem?

Ficamos gratos pela sua participação em nosso blog.

As siglas que constam no carnê, sem legendas, referem-se aos dados cadastrais do imóvel, que facilitam a identificação do bem pela Prefeitura. Em outras palavras, são códigos utilizados pelo sistema interno da repartição pública. Veja os significados, a seguir:

ACC: significa “Ano da construção corrigido”;

SZU: “subdivisão de zona urbana”;

TT/EF: “Terreno, Testada/Edifício Fabril”;

CII: “código de imóveis imunes/isentos”; e

COB: Significa “cobrança”. O código 11, por exemplo, refere-se à cobrança normal, em nome do particular, mas existem outros códigos.

Permanecemos à disposição para o que for necessário.

Boa noite. Por gentileza, me tire uma dúvida. Meus pais possuem um apartamento de 100m2 na freguesia do Ó. Ambos são aposentados, um com aposentadoria de 2 salários minimo e o outro com 1 salário mínimo e este imóvel há muito tempo era isento de IPTU. Há uns anos atrás, meu pai por ser o filho mais velho, no desenrolar de um inventário da minha vó, ficou como titular de um terreno que possui 2 casas aonde moram meus tios. Agora em 2017, chegou uma cobrança do ITPU de R$ 861,32 do apartamento que há muito tempo era isento. A minha dúvida é, o apartamento perdeu a isenção do IPTU por causa do terreno com as duas casas dos meus tios ou o apartamento tem direito a isenção? Eu já ouvi dizer aqui no prédio, que tem morador aposentado que possui mais de 1 imóvel, mas o apartamento é isento do IPTU e ele paga imposto somente do outro imóvel. Não seria o mesmo caso do apartamento dos meus pais? Eles não poderiam optar pela isenção do apartamento e pela cobrança normal do terreno?

Desde já agradeço pela atenção.

Bom dia. Referente a minha dúvida que escrevi acima, eu consegui esclarecer algumas questões indo na Subprefeitura da minha região, porem, a pessoa que me atendeu, não foi muito clara e não foi objetiva pois ela disse apenas que eu tenho que aguardar um novo comunicado que a prefeitura irá me enviar via correio. Eu consegui descobrir que o valor venal do apartamento é de R$ 133.006,00 portanto, está dentro da faixa de isenção por conta do valor venal. Ela me disse que já consta a informação para a prefeitura que meu pai possui outro imóvel. A minha dúvida agora é: o apartamento vai perder a isenção do IPTU mesmo estando abaixo da faixa do valor venal que é de R$ 160.000,00 por causa do outro imóvel que está no nome do pai?

Olá, Júnior, tudo bem?

A condição de seus pais enquanto aposentados que recebem até 3 salários mínimos, permite que, de fato, desfrutem de 100% de isenção de IPTU no Município de São Paulo, nos termos no art. 1º, I, Lei nº 11.614/94 e suas alterações seguintes.

Entretanto, para desfrutar do benefício, devem ser observados outros requisitos. Neste sentido, a concessão de isenção depende de requerimento eletrônico, que deve comprovar que: I- o solicitante não possui outro imóvel no Município; II – o solicitante utiliza o imóvel como sua residência; III – o solicitante recebeu, relativo ao mês de janeiro do exercício de incidência do IPTU, valor bruto de até 5 (cinco) salários mínimos; IV – o valor venal do imóvel é de até R$ 1.176.311,00.

Assim, caso o outro imóvel que está em nome de seu pai localize-se em São Paulo, conclui-se que não será possível ter isenção de IPTU sob qualquer dos imóveis, sendo este o motivo da cobrança de 2017.

No caso dos seus vizinhos que usufruem da isenção, sem prejuízo de haver necessidade de análise do caso concreto, talvez o motivo para tanto não esteja relacionado à questão da aposentadoria, mas a outros fatores, como por exemplo, o valor do outro imóvel ou a sua finalidade.

Havendo mais dúvidas, não hesite em nos contatar.

Olá, Júnior.

Sim, o apartamento perde a isenção quando o contribuinte tem mais de um imóvel. Isto porque a mesma lei que concede isenção aos imóveis utilizados exclusiva ou predominantemente como residência, de tipo horizontal ou vertical e de padrões baixo a médio, cujo valor venal em 2017 seja igual ou inferior a R$ 160.000,00, também impõe requisitos para que o contribuinte faça jus ao benefício. Um destes requisitos é que o imóvel seja o único do contribuinte. Desta forma, no presente caso, o imóvel de sua família não poderá fruir da isenção, mesmo tendo o valor venal abaixo de R$ 160.000,00.

Boa tarde Dayane.

Obrigado pelos seus esclarecimentos.

Ola boa tarde,por necessidade vi através do seu blog, os problemas sobre o IPTU,moro em S. Jose dos Campos ,onde tenho uma área construída que ate o ano passado era, zona rural, e que a partir deste ano virou a se urbano,mas porem estou na mesma situação de muitos que fizeram seus comentários ,valor de mercado menor que o valor do IPTU.gostaria de saber em caso de venda ,eu vendendo abaixo do valor do IPTU, a escritura poderá sair com o valor de venda?

Prezado, tudo bem?

É possível que a avalição feita pela Prefeitura para atualizar o valor venal de seu imóvel esteja errada. Havendo tal suspeita, é possível pedir a revisão do lançamento, observando os prazo e procedimentos estabelecidos na Lei Municipal. A escrituração de imóvel com valor menor do que foi adquirido pode ter reflexos quanto ao Imposto de Renda e ITBI. Já para o cálculo de IPTU, a municipalidade leva em consideração a certidão de dados cadastrais imobiliários, na qual constam todos os dados do imóvel, não sendo relevante o valor contido na escritura de compra e venda.

Vale alertar que o Poder Público conta hoje com aparatos tecnológicos que permitem o cruzamento de dados de transações financeiras, imobiliárias e cartorárias, de modo a facilitar a identificação de atos de economia tributária, considerados ilegais. O caminho mais seguro a ser seguido é prosseguir com revisão da base de calculo de seu imóvel, por meio de processo administrativo e, em caso de venda, elabore a escritura com valor real da transação, evitando assim, prejuízos para si e terceiros.

Olá, gostaria de saber, terminada a construção, a partir de que momento a prefeitura pode efetuar o lançamento do IPTU e exigir o pagamento do contribuinte – se é que eu posso chamá-lo assim?

Boa tarde!

Gostaria de saber se a Planta Genérica de Valores de 2014 é a atualmente vigente.

Desde já, muito obrigado!

Quais os procedimentos para atendimento ao contribuinte na PMSP?

O cliente pensa em pedir para a PMSP revisão do valor de IPTU que ele paga atualmente, mas para isso preciso entender como é o procedimento etc.

Ele precisa outorgar procuração ou posso ir ao atendimento diretamente sem procuração?

Obrigado

Olá, Gregory, como vai?

O atendimento na prefeitura de São Paulo é mediante agendamento prévio e requer outorga de poderes para atuar em nome de terceiros. Recomendamos agendar senha para levantamento de informações sobre o imóvel em questão para analisar se é, de fato, o caso de pedir a revisão do imposto.

Abraços,

Olá, Leandro!

A Planta Genérica de valores foi atualizada pelo Decreto 57.560/2016, nos seguintes termos:

Art. 1º Ficam atualizados em 6% (seis por cento), para o exercício de 2017, os valores em vigor no exercício de 2016 a seguir relacionados:

I – os valores unitários de metro quadrado de construção e de terreno, utilizados para apuração da base de cálculo e correspondente lançamento do Imposto Predial e Territorial Urbano – IPTU;

II – os valores unitários de metro quadrado de terreno fixados na forma do parágrafo único do artigo 5º da Lei nº 10.235, de 16 de dezembro de 1986;

III – o valor unitário de metro quadrado de terreno estabelecido no artigo 10 da Lei nº 15.889, de 2013;

IV – os valores das multas provenientes da prática de ilícitos administrativos tributários e os valores venais de referência estipulados no § 1º do artigo 3º da Lei nº 13.879, de 28 de julho de 2004.

Parágrafo único. Dos valores apurados na forma do “caput” deste artigo serão desprezados os centavos de real.

Abraços,

Olá, Adilson.

O fato gerador do imposto predial ocorre quando se verifica a condição de habitabilidade e de edificação regular, que se dá, exclusivamente, com a expedição formal do Habite-se pela administração pública. Desta forma, vale lembrar que formalidades prévias, como a Declaração de Término da Obra – DTCO, nada mais são do que meras formalidades documentais necessárias à concessão do “Habite-se”.

Importante dizer que Prefeitura de São Paulo já incorreu em lançamentos complementares para cobrança do imposto predial quando da apresentação pelos contribuintes das Declarações de conclusão de obra de suas incorporações, ou seja, em momento anterior à concessão do Habite-se, o que é ilegal e pode ser questionado.

Hello my friend! I wish to say that this post is awesome,

nice written and include almost all vital infos. I’d like to peer more posts like thiis . https://WWW.Waste-Ndc.pro/community/profile/tressa79906983/

Can I just say what a relief to find someone who actually knows what theyre talking about on the internet. You definitely know how to bring an issue to light and make it important. More people need to read this and understand this side of the story. I cant believe youre not more popular because you definitely have the gift.

I went over this internet site and I conceive you have a lot of excellent information, saved to my bookmarks (:.

Wow! This can be one particular of the most helpful blogs We’ve ever arrive across on this subject. Actually Great. I’m also a specialist in this topic therefore I can understand your effort.

My husband and i were quite fulfilled when Peter managed to conclude his investigations from the precious recommendations he got using your web page. It’s not at all simplistic to just happen to be giving freely concepts a number of people might have been selling. And we all grasp we have got the website owner to thank for that. The type of illustrations you made, the straightforward website menu, the relationships you assist to instill – it is all fantastic, and it’s assisting our son and our family know that the theme is enjoyable, which is certainly very mandatory. Thanks for all the pieces!

Very efficiently written story. It will be beneficial to anyone who usess it, including me. Keep up the good work – i will definitely read more posts.

Well I truly liked studying it. This information offered by you is very useful for good planning.

I conceive this site has some very good info for everyone. “The fewer the words, the better the prayer.” by Martin Luther.

Attractive element of content. I just stumbled upon your site and in accession capital to claim that I acquire actually loved account your blog posts. Anyway I’ll be subscribing to your augment and even I success you get right of entry to consistently quickly.

amei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivos. Tudo que você precisa saber está está lá.

amei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

What i don’t realize is in fact how you’re not really a lot more neatly-liked than you might be now. You are very intelligent. You realize thus significantly on the subject of this matter, produced me for my part consider it from numerous varied angles. Its like women and men aren’t involved unless it is something to accomplish with Woman gaga! Your individual stuffs outstanding. All the time take care of it up!

incrível este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

fabuloso este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

me encantei com este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivos. Tudo que você precisa saber está está lá.

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

incrível este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até mais. 🙂

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

amei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e diferentes. Tudo que você precisa saber está está lá.

amei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivas. Tudo que você precisa saber está ta lá.

amei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e únicos. Tudo que você precisa saber está está lá.

Adorei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

me encantei com este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e diferentes. Tudo que você precisa saber está ta lá.

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

me encantei com este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivos. Tudo que você precisa saber está está lá.

fabuloso este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até a próxima. 🙂

Este site é realmente incrível. Sempre que consigo acessar eu encontro novidades Você também vai querer acessar o nosso site e descobrir mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

Este site é realmente fantástico. Sempre que acesso eu encontro coisas incríveis Você também pode acessar o nosso site e saber mais detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

amei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e únicos. Tudo que você precisa saber está ta lá.

Adorei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivas. Tudo que você precisa saber está está lá.

fascinate este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

No momento em que criou um grande número de diferentes dispositivos móveis e gadgets, computadores, laptops e outros dispositivos que usamos todos os dias para seus próprios propósitos. Todos eles, é claro, diferem na sua concepção e funcionalidade, os fabricantes tentando satisfazer todos os desejos de seus clientes potenciais, eles têm um monte de diferenças no seu design, mas todos eles têm uma tela que também pode ser decorado. Nosso site irá ajudá-lo a fazer isso facilmente gastar um mínimo de seu tempo. Grande coleção de imagens, que são divididas em categorias para ajudar a encontrar papéis de parede para o dispositivo e imagens de download na resolução desejada. resolução da tela pode ser encontrada nas configurações do seu dispositivo, ele seria direito de wallpapers de download em nosso site. Você pode selecionar as imagens para computadores, incluindo laptops e outros dispositivos móveis, como tablets, smartphones e telefones celulares, e até mesmo papéis de parede para consolas de jogos. Normalmente, quando você compra um computador ou dispositivo móvel, você pode encontrar imagens para área de trabalho, que tem preparado para fabricante, mas geralmente eles são poucos, e eles nem sempre como você, por isso oferecemos aos passar um tempo em nosso site e encontrar as imagens que você goste e trazer emoções positivas, quando você vê a tela do seu dispositivo.

me encantei com este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e diferentes. Tudo que você precisa saber está está lá.

Este site é realmente incrível. Sempre que consigo acessar eu encontro coisas incríveis Você também pode acessar o nosso site e descobrir mais detalhes! Conteúdo exclusivo. Venha saber mais agora! 🙂

Adorei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e diferentes. Tudo que você precisa saber está está lá.

Este site é realmente demais. Sempre que acesso eu encontro coisas incríveis Você também pode acessar o nosso site e saber mais detalhes! conteúdo único. Venha descobrir mais agora! 🙂

amei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

amei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está ta lá.

fabuloso este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até a próxima. 🙂

Contrate o plano de saúde mais completo, sulamérica

Contrate o plano de saúde mais completo, sulamérica

A maior rede credenciada do país, sulamerica saude

Conte com a melhor rede referenciada, sulamérica saúde

Contrate e economize com convênio médico sulamérica.

Contrate e economize com convênio médico sulamérica.

Solicite a cotação do convênio médico sulamérica e surpreenda-se.

Solicite a cotação do convênio médico sulamérica e surpreenda-se.

demais este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até mais. 🙂

fantástico este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

Este site é realmente fantástico. Sempre que acesso eu encontro coisas boas Você também vai querer acessar o nosso site e descobrir detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

demais este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até a próxima. 🙂

Adorei este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e diferentes. Tudo que você precisa saber está ta lá.

amei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

Adorei este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e exclusivas. Tudo que você precisa saber está ta lá.

You are my inhalation, I own few blogs and sometimes run out from to brand.

amei este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e exclusivas. Tudo que você precisa saber está ta lá.

me encantei com este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

Adorei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e únicos. Tudo que você precisa saber está ta lá.

Exactly what I was searching for, appreciate it for putting up.

fascinate este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

Este site é realmente fantástico. Sempre que acesso eu encontro coisas diferentes Você também pode acessar o nosso site e descobrir detalhes! Conteúdo exclusivo. Venha saber mais agora! 🙂

Este site é realmente fascinate. Sempre que consigo acessar eu encontro coisas diferentes Você também vai querer acessar o nosso site e descobrir detalhes! informaçõesexclusivas. Venha saber mais agora! 🙂

Adorei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e únicos. Tudo que você precisa saber está está lá.

Este site é realmente incrível. Sempre que acesso eu encontro coisas incríveis Você também vai querer acessar o nosso site e descobrir detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

Este site é realmente fantástico. Sempre que consigo acessar eu encontro coisas diferentes Você também vai querer acessar o nosso site e descobrir detalhes! informaçõesexclusivas. Venha saber mais agora! 🙂

Adorei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e diferentes. Tudo que você precisa saber está ta lá.

Adorei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivos. Tudo que você precisa saber está ta lá.

demais este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

me encantei com este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e únicos. Tudo que você precisa saber está está lá.

fascinate este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

fantástico este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

amei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivos. Tudo que você precisa saber está está lá.

Adorei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivas. Tudo que você precisa saber está ta lá.

Este site é realmente fascinate. Sempre que consigo acessar eu encontro coisas diferentes Você também vai querer acessar o nosso site e descobrir mais detalhes! conteúdo único. Venha saber mais agora! 🙂

incrível este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até mais. 🙂

Este site é realmente demais. Sempre que consigo acessar eu encontro coisas incríveis Você também pode acessar o nosso site e saber mais detalhes! Conteúdo exclusivo. Venha saber mais agora! 🙂

Some really fantastic articles on this site, regards for contribution.

Este site é realmente fantástico. Sempre que consigo acessar eu encontro coisas boas Você também pode acessar o nosso site e descobrir mais detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até a próxima. 🙂

me encantei com este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivas. Tudo que você precisa saber está ta lá.

incrível este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

fabuloso este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até mais. 🙂

Este site é realmente fascinate. Sempre que acesso eu encontro coisas boas Você também pode acessar o nosso site e saber mais detalhes! conteúdo único. Venha descobrir mais agora! 🙂

Este site é realmente fabuloso. Sempre que acesso eu encontro novidades Você também pode acessar o nosso site e descobrir mais detalhes! conteúdo único. Venha saber mais agora! 🙂

me encantei com este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e diferentes. Tudo que você precisa saber está está lá.

Este site é realmente demais. Sempre que acesso eu encontro novidades Você também pode acessar o nosso site e descobrir detalhes! conteúdo único. Venha descobrir mais agora! 🙂

me encantei com este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivas. Tudo que você precisa saber está está lá.

Este site é realmente demais. Sempre que consigo acessar eu encontro novidades Você também pode acessar o nosso site e descobrir mais detalhes! conteúdo único. Venha saber mais agora! 🙂

Este site é realmente fantástico. Sempre que consigo acessar eu encontro novidades Você também pode acessar o nosso site e descobrir detalhes! conteúdo único. Venha saber mais agora! 🙂

Este site é realmente fascinate. Sempre que acesso eu encontro coisas boas Você também vai querer acessar o nosso site e descobrir mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

fantástico este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até a próxima. 🙂

demais este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

incrível este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até mais. 🙂

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

fascinate este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até mais. 🙂

Este site é realmente fascinate. Sempre que acesso eu encontro coisas diferentes Você também pode acessar o nosso site e descobrir mais detalhes! conteúdo único. Venha saber mais agora! 🙂

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até a próxima. 🙂

Adorei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivos. Tudo que você precisa saber está ta lá.

Adorei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está ta lá.

fabuloso este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até mais. 🙂

fabuloso este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

me encantei com este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e diferentes. Tudo que você precisa saber está ta lá.

fabuloso este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

Whats Going down i am new to this, I stumbled upon this I’ve discovered It positively useful and it has helped me out loads. I’m hoping to give a contribution & assist other users like its aided me. Great job.

me encantei com este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivas. Tudo que você precisa saber está ta lá.

Adorei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivas. Tudo que você precisa saber está ta lá.

amei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e únicos. Tudo que você precisa saber está está lá.

fabuloso este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até mais. 🙂

Este site é realmente incrível. Sempre que acesso eu encontro coisas diferentes Você também pode acessar o nosso site e descobrir detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

Este site é realmente demais. Sempre que consigo acessar eu encontro coisas incríveis Você também pode acessar o nosso site e descobrir detalhes! conteúdo único. Venha saber mais agora! 🙂

me encantei com este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e diferentes. Tudo que você precisa saber está está lá.

incrível este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até mais. 🙂

Este site é realmente incrível. Sempre que consigo acessar eu encontro coisas boas Você também vai querer acessar o nosso site e saber mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

When I initially commented I clicked the -Notify me when new comments are added- checkbox and now each time a comment is added I get four emails with the identical comment. Is there any manner you possibly can take away me from that service? Thanks!

Very interesting points you have noted, appreciate it for putting up.

Adorei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

fabuloso este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até a próxima. 🙂

amei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivos. Tudo que você precisa saber está está lá.

Adorei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivos. Tudo que você precisa saber está ta lá.

Adorei este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e diferentes. Tudo que você precisa saber está ta lá.

fascinate este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

demais este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

fabuloso este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até mais. 🙂

me encantei com este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e diferentes. Tudo que você precisa saber está está lá.

incrível este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até mais. 🙂

Este site é realmente fabuloso. Sempre que consigo acessar eu encontro novidades Você também vai querer acessar o nosso site e descobrir detalhes! conteúdo único. Venha saber mais agora! 🙂

Este site é realmente fascinate. Sempre que consigo acessar eu encontro novidades Você também vai querer acessar o nosso site e descobrir mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

demais este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até a próxima. 🙂

Este site é realmente fabuloso. Sempre que consigo acessar eu encontro coisas diferentes Você também vai querer acessar o nosso site e descobrir mais detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

Este site é realmente demais. Sempre que consigo acessar eu encontro coisas diferentes Você também vai querer acessar o nosso site e saber mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

Este site é realmente fabuloso. Sempre que acesso eu encontro novidades Você também vai querer acessar o nosso site e saber mais detalhes! informaçõesexclusivas. Venha saber mais agora! 🙂

I keep listening to the news update speak about getting free online grant applications so I have been looking around for the finest site to get one. Could you advise me please, where could i get some?

amei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

amei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivas. Tudo que você precisa saber está ta lá.

Very good blog you have here but I was curious about if you knew of any community forums that cover the same topics discussed in this article? I’d really like to be a part of online community where I can get opinions from other knowledgeable individuals that share the same interest. If you have any suggestions, please let me know. Cheers!

amei este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e exclusivos. Tudo que você precisa saber está está lá.

incrível este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

Este site é realmente incrível. Sempre que acesso eu encontro novidades Você também pode acessar o nosso site e descobrir mais detalhes! conteúdo único. Venha saber mais agora! 🙂

amei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e diferentes. Tudo que você precisa saber está está lá.

demais este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até mais. 🙂

me encantei com este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e exclusivas. Tudo que você precisa saber está está lá.

incrível este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

Este site é realmente fabuloso. Sempre que consigo acessar eu encontro coisas boas Você também vai querer acessar o nosso site e descobrir detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

fascinate este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até a próxima. 🙂

Este site é realmente demais. Sempre que acesso eu encontro coisas boas Você também pode acessar o nosso site e descobrir mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

Este site é realmente incrível. Sempre que acesso eu encontro coisas diferentes Você também pode acessar o nosso site e descobrir mais detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

incrível este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até mais. 🙂

me encantei com este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e exclusivos. Tudo que você precisa saber está está lá.

Este site é realmente fabuloso. Sempre que consigo acessar eu encontro novidades Você também pode acessar o nosso site e saber mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

Este site é realmente incrível. Sempre que consigo acessar eu encontro coisas diferentes Você também pode acessar o nosso site e descobrir detalhes! Conteúdo exclusivo. Venha saber mais agora! 🙂

Nice blog here! Also your web site loads up fast! What web host are you using? Can I get your affiliate link to your host? I wish my website loaded up as quickly as yours lol

Este site é realmente fabuloso. Sempre que consigo acessar eu encontro coisas incríveis Você também vai querer acessar o nosso site e saber mais detalhes! conteúdo único. Venha saber mais agora! 🙂

Adorei este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e diferentes. Tudo que você precisa saber está ta lá.

fabuloso este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

demais este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até a próxima. 🙂

Adorei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e únicos. Tudo que você precisa saber está está lá.

Adorei este site. Para saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e diferentes. Tudo que você precisa saber está ta lá.

me encantei com este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivas. Tudo que você precisa saber está ta lá.

Exceptional post however I was wanting to know if you could write a litte more on this subject? I’d be very thankful if you could elaborate a little bit more. Bless you!

As I website possessor I believe the content material here is rattling excellent , appreciate it for your efforts. You should keep it up forever! Good Luck.

Este site é realmente incrível. Sempre que consigo acessar eu encontro novidades Você também pode acessar o nosso site e saber mais detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

fascinate este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

Este site é realmente incrível. Sempre que consigo acessar eu encontro coisas diferentes Você também pode acessar o nosso site e descobrir detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

fascinate este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para se informar mais. Obrigado a todos e até mais. 🙂

Este site é realmente demais. Sempre que consigo acessar eu encontro coisas boas Você também pode acessar o nosso site e descobrir mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

demais este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até a próxima. 🙂

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your wonderful post. Also, I’ve shared your site in my social networks!

naturally like your website however you need to check the spelling on quite a few of your posts. Several of them are rife with spelling issues and I in finding it very troublesome to tell the reality then again I will surely come again again.

Hello! I just would like to give a huge thumbs up for the great info you have here on this post. I will be coming back to your blog for more soon.

Este site é realmente demais. Sempre que acesso eu encontro coisas boas Você também pode acessar o nosso site e descobrir detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

Este site é realmente fascinate. Sempre que acesso eu encontro novidades Você também pode acessar o nosso site e saber mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

fantástico este conteúdo. Gostei bastante. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

Este site é realmente incrível. Sempre que acesso eu encontro coisas diferentes Você também pode acessar o nosso site e descobrir mais detalhes! Conteúdo exclusivo. Venha saber mais agora! 🙂

Este site é realmente fascinate. Sempre que acesso eu encontro coisas incríveis Você também pode acessar o nosso site e descobrir mais detalhes! conteúdo único. Venha saber mais agora! 🙂

Este site é realmente incrível. Sempre que acesso eu encontro novidades Você também pode acessar o nosso site e descobrir detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

fantástico este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até mais. 🙂

Este site é realmente fabuloso. Sempre que consigo acessar eu encontro coisas boas Você também pode acessar o nosso site e saber mais detalhes! informaçõesexclusivas. Venha saber mais agora! 🙂

Este site é realmente demais. Sempre que acesso eu encontro novidades Você também vai querer acessar o nosso site e descobrir detalhes! informaçõesexclusivas. Venha saber mais agora! 🙂

Este site é realmente fabuloso. Sempre que consigo acessar eu encontro novidades Você também vai querer acessar o nosso site e saber mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

amei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e diferentes. Tudo que você precisa saber está está lá.

me encantei com este site. Para saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e exclusivos. Tudo que você precisa saber está está lá.

Adorei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivas. Tudo que você precisa saber está está lá.

fantástico este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até mais. 🙂

Adorei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e únicos. Tudo que você precisa saber está ta lá.

me encantei com este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e exclusivos. Tudo que você precisa saber está ta lá.

Este site é realmente demais. Sempre que acesso eu encontro coisas incríveis Você também vai querer acessar o nosso site e saber mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

Este site é realmente fantástico. Sempre que consigo acessar eu encontro novidades Você também pode acessar o nosso site e descobrir detalhes! Conteúdo exclusivo. Venha saber mais agora! 🙂

Este site é realmente demais. Sempre que consigo acessar eu encontro coisas incríveis Você também vai querer acessar o nosso site e descobrir detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

Este site é realmente fabuloso. Sempre que acesso eu encontro coisas incríveis Você também pode acessar o nosso site e descobrir detalhes! informaçõesexclusivas. Venha saber mais agora! 🙂

incrível este conteúdo. Gostei muito. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até mais. 🙂

Este site é realmente fantástico. Sempre que acesso eu encontro coisas diferentes Você também pode acessar o nosso site e saber mais detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

fabuloso este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até a próxima. 🙂

Este site é realmente fascinate. Sempre que consigo acessar eu encontro coisas boas Você também pode acessar o nosso site e saber mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

Este site é realmente demais. Sempre que acesso eu encontro coisas diferentes Você também vai querer acessar o nosso site e descobrir mais detalhes! Conteúdo exclusivo. Venha descobrir mais agora! 🙂

Este site é realmente incrível. Sempre que acesso eu encontro coisas diferentes Você também pode acessar o nosso site e saber mais detalhes! informaçõesexclusivas. Venha descobrir mais agora! 🙂

Este site é realmente fabuloso. Sempre que consigo acessar eu encontro novidades Você também pode acessar o nosso site e saber mais detalhes! conteúdo único. Venha saber mais agora! 🙂

demais este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para saber mais. Obrigado a todos e até a próxima. 🙂

fabuloso este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

Adorei este site. Pra saber mais detalhes acesse nosso site e descubra mais. Todas as informações contidas são informações relevantes e diferentes. Tudo que você precisa saber está está lá.

Este site é realmente incrível. Sempre que consigo acessar eu encontro coisas boas Você também vai querer acessar o nosso site e descobrir detalhes! Conteúdo exclusivo. Venha saber mais agora! 🙂

me encantei com este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivos. Tudo que você precisa saber está ta lá.

demais este conteúdo. Gostei muito. Aproveitem e vejam este site. informações, novidades e muito mais. Não deixem de acessar para aprender mais. Obrigado a todos e até mais. 🙂

I was very pleased to find this web-site.I wanted to thanks for your time for this wonderful read!! I definitely enjoying every little bit of it and I have you bookmarked to check out new stuff you blog post.

amei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são informações relevantes e únicos. Tudo que você precisa saber está ta lá.

amei este site. Pra saber mais detalhes acesse o site e descubra mais. Todas as informações contidas são conteúdos relevantes e exclusivos. Tudo que você precisa saber está está lá.

fabuloso este conteúdo. Gostei bastante. Aproveitem e vejam este conteúdo. informações, novidades e muito mais. Não deixem de acessar para descobrir mais. Obrigado a todos e até mais. 🙂